СОДРУЖЕСТВО НЕЗАВИСИМЫХ ГОСУДАРСТВ

СОВЕТ ГЛАВ ПРАВИТЕЛЬСТВ

Решение о Прогнозе производства и потребления энергоресурсов государств – участников СНГ на период до 2030 года

|

от 28 октября 2016 года |

город Минск |

Совет глав правительств Содружества Независимых Государств

решил:

1. Одобрить Прогноз производства и потребления энергоресурсов государств – участников СНГ на период до 2030 года (прилагается).

2. Рекомендовать заинтересованным министерствам и ведомствам в случае необходимости использовать Прогноз производства и потребления энергоресурсов государств – участников СНГ на период до 2030 года при актуализации контрольных показателей национальных энергетических программ и стратегий развития энергетических комплексов государств – участников СНГ на 2020–2030 годы.

3. Исполнительному комитету СНГ организовать уточнение (не реже одного раза в три года) Прогноза производства и потребления энергоресурсов государств – участников СНГ на период до 2030 года и о результатах информировать Совет глав правительств СНГ.

4. Поручить соответствующим министерствам и ведомствам при последующем уточнении указанного Прогноза обратить внимание на разработку рекомендаций по сотрудничеству в части обеспечения энергоэффективности, энергосбережения и защиты окружающей среды, в том числе за счет использования технологий нового поколения.

5. Считать утратившим силу Решение Совета глав правительств СНГ от 19 ноября 2010 года о Прогнозе производства и потребления энергоресурсов государств – участников СНГ на период до 2020 года.

|

От Азербайджанской Республики |

От Российской Федерации |

||

|

|

|

|

|

|

-------- |

Д.Медведев |

||

|

|

|

||

|

От Республики Армения |

От Республики Таджикистан |

||

|

|

|

|

|

|

К.Карапетян |

К.Расулзода |

||

|

|

|

||

|

От Республики Беларусь |

От Туркменистана |

||

|

|

|

|

|

|

А.Кобяков |

-------- |

||

|

|

|

||

|

От Республики Казахстан |

От Республики Узбекистан |

||

|

|

|

|

|

|

Б.Сагинтаев |

-------- |

||

|

|

|

|

|

|

От Кыргызской Республики |

От Украины |

||

|

|

|

|

|

|

С.Жээнбеков |

|

||

|

|

|

||

|

От Республики Молдова |

|

||

|

|

Заместитель Премьер-министра, Министр экономики |

|

|

|

О.Калмык |

|

||

|

ОДОБРЕН Решением

Совета глав правительств СНГ о Прогнозе производства и потребления

энергоресурсов государств – участников СНГ от 28 октября 2016 года

прогноз

|

Настоящий Прогноз производства и потребления энергоресурсов государств – участников СНГ на период до 2030 года (далее – Прогноз) подготовлен Институтом энергетических исследований РАН (ИНЭИ РАН) при участии Исполнительного комитета СНГ. Прогноз разрабатывается на регулярной основе в соответствии с пунктом 1.1 Плана первоочередных мероприятий по реализации Концепции сотрудничества государств – участников СНГ в сфере энергетики, утвержденного Решением Совета глав правительств СНГ от 21 мая 2010 года. Последняя версия Прогноза была подготовлена в 2013 году и одобрена Решением Совета глав правительств СНГ от 20 ноября 2013 года.

Целью этой и предыдущих версий работы является формирование прогнозных балансов энергетических ресурсов государств – участников СНГ на основе анализа их экономического и социального развития, динамики производства, потребления, экспорта и импорта энергоресурсов.

При подготовке Прогноза использованы данные, представленные государствами – участниками СНГ (Республика Армения, Республика Беларусь, Республика Казахстан, Кыргызская Республика, Республика Молдова, Российская Федерация и Республика Таджикистан), Межгосударственным статистическим комитетом СНГ (далее – Статкомитет СНГ), Российским энергетическим агентством (РЭА), расчеты ИНЭИ РАН, статистический обзор мировой энергетики (май, 2015 год), подготовленный компанией «Бритиш Петролеум» (BP). В части Азербайджана, Туркменистана и Узбекистана в случае отсутствия статистической информации использовались оперативные данные и расчеты ИНЭИ РАН и данные зарубежных источников.

При разработке Прогноза осуществлены следующие мероприятия:

рассмотрены сценарии экономического развития государств – участников СНГ («консервативный» и «целевой»), на базе которых определены соответствующие параметры развития энергетики государств – участников СНГ;

результаты расчетов увязаны с обновленными прогнозами развития мировой энергетики;

использован укрупненный балансовый подход как на национальном, так и региональном уровнях (балансы строились с учетом межгосударственной торговли энергетическими ресурсами);

учтены контрольные показатели программ и стратегий развития энергетических комплексов государств – участников СНГ, принятых в 2010–2015 годах.

I. Основные положения формирования Прогноза

Анализ ретроспективы и современного состояния производства и потребления энергоресурсов государств – участников СНГ выполнен на основе информации государственных органов управления государств – участников СНГ, Статкомитета СНГ, национальных статистических служб и данных международных организаций на единой методологической основе. При составлении балансов производства и потребления электроэнергии (в том числе производства электроэнергии на ГЭС, АЭС и на основе возобновляемых источников энергии (ВИЭ)), природного газа, нефти и нефтепродуктов, а также угля (твердого топлива), кроме вышеперечисленных источников, использовались также база данных и расчеты ИНЭИ РАН.

Учет внешних факторов (динамика экономического развития регионов мира, емкость потенциальных рынков энергоносителей для государств – экспортеров из СНГ и мировые цены на энергоресурсы) осуществлен на основе показателей, заложенных в проект Энергетической стратегии России на период до 2035 года, прогноза мировой энергетики ИНЭИ РАН (2014 год), а также последнего прогноза мировой энергетики Международного энергетического агентства (2015 год).

Прогноз выполнен на основе двух сценариев развития: «консервативного» и «целевого» по опорным годам пятилетних периодов до 2030 года.

Для «консервативного» сценария использовался подход «снизу вверх» – суммирование показателей национальных прогнозов (по государствам) к региональному (по СНГ в целом).

Для «целевого» сценария Прогноза использовался «смешанный» подход с последующим согласованием регионального и государственных прогнозов, который подразумевает задание целевых ориентиров в целом по СНГ с последующей разбивкой по государствам – участникам СНГ. Затем результаты по государствам корректировались на основе детальной информации и суммировались для проверки исходной гипотезы целевых ориентиров.

Кроме того, при формировании сценариев использовался метод «скользящего прогнозирования», при котором текущие данные Прогноза уточняются по мере поступления отчетных и новых прогнозных показателей.

«Консервативный» сценарий базируется на средних темпах роста мировой экономики, среднем (на уровне современных или ниже) уровне мировых цен на энергетические ресурсы (в связи с умеренными темпами роста спроса на энергоносители), пониженном темпе роста ВВП государств – участников СНГ (на 2–3,5 процентного пункта по сравнению с «целевым» сценарием), а также частичной реализации программ энергоэффективности.

В «целевом» сценарии в максимальной степени отражены планы и программы государств – участников СНГ на период до 2030 года и на долгосрочную перспективу. Темпы экономического развития в данном сценарии выше, чем в «консервативном», что влечет за собой рост благосостояния населения и более высокий спрос на энергоресурсы при более широких возможностях экспорта в третьи страны. «Целевой» сценарий характеризуется повышенной устойчивостью экономики и энергетики государств – участников СНГ к изменению цен на энергоресурсы и ухудшению мировой экономической динамики за счет развития инновационных технологий как в отраслях энергетики, так и в отраслях – потребителях энергетических ресурсов. Этот сценарий предполагает активную реализацию программ энергоэффективности и защиты окружающей среды.

II. Анализ современного

состояния

производства и потребления энергоресурсов

государств – участников СНГ

В условиях неблагоприятной внешнеэкономической конъюнктуры, связанной с падением цен на нефть, газ, металлы и другие предметы сырьевого экспорта, введением санкций США и ЕС против России, темпы роста экономики государств – участников СНГ в последние годы снижались, а в 2015 году зафиксирован значительный абсолютный спад.

В целом в государствах – участниках СНГ в 2014 году по сравнению с предыдущим годом валовой внутренний продукт (ВВП) вырос на 0,9 %, что ниже его прироста в 2013 году на 1,1 процентного пункта. Прирост ВВП в мире составил (как и в 2013 году) 3,3 %, в странах ОЭСР – 1,9 % при 1,2 % в 2013 году, в странах ЕС – 1,4 и 0,2 %, в странах БРИКС – 5,2 и 5,8 %.

Наиболее высокие темпы прироста ВВП в Содружестве в 2014 году были достигнуты в Туркменистане (10,3 %) и Узбекистане (8,1 %). В Таджикистане ВВП увеличился на 6,7 %, Молдове – на 4,8 %, Казахстане – на 4,2 %, Кыргызстане – на 4 %, Армении – на 3,6 %, Азербайджане – на 2,8 %, Беларуси – на 1,7 %, России – на 0,7 %. В Украине ВВП снизился на 6,6 %.

В 2015 году положение на основных внешних рынках сбыта для государств – участников СНГ оставалось неблагоприятным. Главной причиной этого являлись низкие цены на углеводороды, негативно сказавшиеся как на экспортерах нефтегазовых ресурсов, так и на других государствах – участниках СНГ, тесно связанных с ними экономически. Падение цен на нефть и природный газ снизило приток валютной выручки в государства с «нефтегазовой» экономикой, что привело к снижению потребительской активности и падению спроса на товары и услуги, поставляемые им другими республиками бывшего СССР (табл. 1).

Таблица 1

Индексы физического объема ВВП

(в постоянных ценах; % к предыдущему

году)

|

Государства – участники СНГ |

2005 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Азербайджан |

126,4 |

110,8 |

109,3 |

105 |

100,1 |

102,2 |

105,8 |

102,8 |

101,1 |

|

Армения |

113,9 |

106,9 |

85,9 |

102,2 |

104,7 |

107,2 |

103,32 |

103,6 |

103 |

|

Беларусь |

109,4 |

110,2 |

100,2 |

107,7 |

105,5 |

101,7 |

101 |

101,7 |

96,1 |

|

Казахстан |

109,7 |

103,3 |

101,2 |

107,3 |

107,43 |

104,83 |

1063 |

104,23 |

101,22 |

|

Кыргызстан |

99,8 |

108,4 |

102,9 |

99,5 |

106 |

99,9 |

110,9 |

104 |

103,5 |

|

Молдова1 |

107,5 |

107,8 |

94 |

107,1 |

106,8 |

99,3 |

109,4 |

104,8 |

99,5 |

|

Россия |

106,4 |

105,2 |

92,2 |

104,5 |

104,3 |

103,5 |

101,3 |

100,72 |

96,32 |

|

Таджикистан |

106,7 |

107,9 |

103,9 |

106,5 |

107,4 |

107,5 |

107,4 |

106,7 |

106 |

|

Туркменистан |

113 |

114,7 |

106,1 |

109,2 |

114,7 |

111,1 |

110,2 |

110,3 |

106,5 |

|

Узбекистан |

107 |

109 |

108,1 |

108,5 |

108,3 |

108,2 |

108 |

108,1 |

108 |

|

Украина |

103,1 |

102,2 |

84,9 |

104,1 |

105,4 |

100,2 |

100 |

93,4 |

90,1 |

|

В среднем по СНГ |

106,8 |

105,3 |

93,1 |

104,9 |

104,7 |

103,5 |

102 |

100,9 |

97,1 |

Источник: Статкомитет СНГ, данные государств – участников СНГ.

1 Сведения по Молдове здесь и далее приведены без территории левобережья р. Днестра и г. Бендеры.

2 С учетом отдельных положений СНС 2008.

3 Национальная статистика.

Общее снижение ВВП 11 государств – участников СНГ за 2015 год по сравнению с 2014 годом составило около 3 %. Наиболее сильное падение ВВП зафиксировано в Украине (–9,9 %), Беларуси (–3,9 %), России (–3,7 %) и Молдове (–0,5 %). В то же время высокие темпы экономического развития (даже в условиях низких цен на энергоресурсы) продемонстрировали Узбекистан (+8 %), Туркменистан (+6,5 %) и Таджикистан (+6 %).

Индексы объемов промышленного производства снизились в 2015 году по сравнению с предыдущим годом в Беларуси, Казахстане, Кыргызстане, России и Украине. Общее снижение этого показателя по государствам – участникам СНГ составило 3,3 %.

Индексы объема инвестиций в основной капитал в государствах – участниках СНГ устойчиво снижались с 2011 года. В 2014 и 2015 годах абсолютные значения объемов инвестиций сократились на 1,7 и 6,5 % соответственно (табл. 2).

Таблица 2

Основные социально-экономические показатели

государств – участников СНГ в 2014

году (% к предыдущему году)

|

Государства – |

ВВП |

Промышленная продукция |

Валовая продукция |

Инвестиции в основной капитал |

|

1 |

2 |

3 |

4 |

5 |

|

Азербайджан |

102,8 |

99,3 |

97,4 |

98,3 |

|

Армения |

103,61 |

102,7 |

107,2 |

100,2 |

|

Беларусь |

101,7 |

102 |

102,9 |

94,2 |

|

Казахстан |

104,21 |

100,3 |

101 |

104,2 |

|

Кыргызстан |

104 |

98,4 |

99,5 |

124,9 |

|

Молдова |

104,8 |

107,3 |

108,6 |

102,3 |

|

Россия |

100,72 |

101,7 |

103,5 |

98,5 |

|

Таджикистан |

106,7 |

105 |

104,5 |

125,3 |

|

Туркменистан |

110,3 |

… |

… |

106,1 |

|

Узбекистан |

108,1 |

108,3 |

107 |

109,6 |

|

Украина |

93,42 |

89,9 |

102,2 |

75,92 |

|

В среднем по СНГ |

100,9 |

101,5 |

103,2 |

98,3 |

Источник: Статкомитет СНГ.

1 Национальная статистика.

2 С учетом отдельных положений СНС 2008.

Продолжали сокращаться объемы розничного товарооборота, а также объемы экспортно-импортных операций как во взаимной торговле между государствами – участниками СНГ, так и при торговле с другими странами. В большинстве государств – участников СНГ отмечается снижение уровня благосостояния населения (рис. 1).

Рис. 1. Динамика ВВП на душу населения в СНГ.

Источник: расчеты ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по паритету покупательной способности (ППС) в ценах 2014 года (МВФ, 2016 год).

Эксперты, занимающиеся анализом экономического развития государств – участников СНГ, отмечают, что экономически государства – участники СНГ до сих пор тесно связаны друг с другом. Процессы, происходящие в государствах с развитой экономикой, неизбежно отражаются на всех государствах – участниках СНГ. И главным связующим звеном СНГ по-прежнему является Россия, которая из-за своего географического положения, емкости внутреннего рынка, промышленного потенциала и транспортных возможностей объективно играет в нем центральную роль.

Сложившиеся в последние годы негативные тенденции в экономике государств – участников СНГ не могли не отразиться на уровнях производства и потребления энергетических ресурсов.

Потребление первичных энергетических ресурсов (ПЭР) в государствах – участниках СНГ, достигнув пика в 2012 году, в последние 3 года устойчиво сокращается (рис. 2).

Рис. 2. Потребление ПЭР в СНГ, млн тонн нефтяного эквивалента (н.э.).

Источник: расчеты ИНЭИ РАН.

В рассматриваемый период снизились объемы потребления природного газа, прежде всего в Украине, и энергетических углей. Наблюдается рост использования ВИЭ. Потребление жидких углеводородов, атомной и гидроэнергии продемонстрировало незначительный рост.

На 2012 год приходится пик потребления электроэнергии в целом по СНГ, после которого этот показатель демонстрирует неустойчивую и в целом, с учетом итогов 2015 года, негативную динамику (рис. 3).

Рис. 3. Потребление электроэнергии в СНГ, млрд кВт∙ч.

Источник: расчеты ИНЭИ РАН.

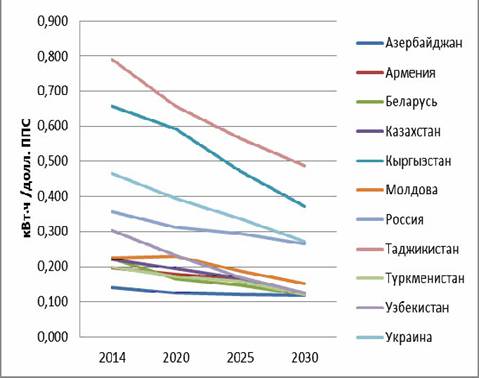

На рисунках 4 и 5 представлена динамика изменения энерго- и электроемкости ВВП, рассчитанная по паритету покупательной способности (ППС) (данные МВФ, 2016 год).

Рис. 4. Изменение электроемкости ВВП (ППС) СНГ, кВт∙ч /долл. ППС.

Источник: расчеты ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по ППС в ценах 2014 года (МВФ, 2016 год).

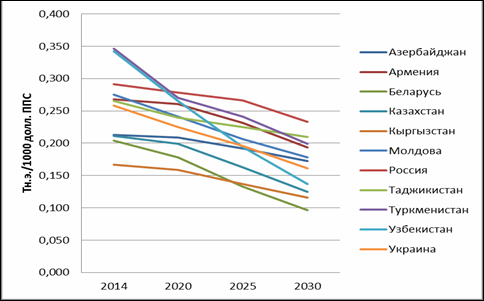

Как видно из графиков, в государствах – участниках СНГ наблюдается позитивная динамика снижения энерго- и электроемкости ВВП, значения которых сократились за последние 5 лет в 1,17 и 1,16 раза соответственно, хотя по своим значениям продолжают отставать от показателей промышленно развитых стран.

Рис. 5. Изменение энергоемкости ВВП (ППС) СНГ, тонн н.э./1000 долл. ППС.

Источник: расчеты ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по ППС в ценах 2014 года (МВФ, 2016 год).

Баланс производства и потребления ПЭР в государствах – участниках СНГ в 2014–2015 годах выглядит следующим образом.

По сравнению с 2012 годом добыча нефти в государствах – участниках СНГ к 2014 году выросла на 2,6 % до 668 млн тонн, в том числе в Казахстане – на 2 %, России – на 1,3 %, Туркменистане – на 7,2 %. В то же время добыча нефти снизилась в Азербайджане на 3 %, Узбекистане – на 3,1 % и Украине – на 18,8 %. Россия остается лидером в добыче жидких углеводородов, ее доля в суммарной добыче нефти по СНГ остается стабильной на уровне около 79 % (табл. 3).

Таблица 3

Динамика добычи нефти (включая газовый конденсат)

в государствах – участниках СНГ в 2012–2015 годах

(млн тонн)

|

Государства – участники СНГ |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015/2012 гг., % |

|

Азербайджан |

43,4 |

43,5 |

42,1 |

41,7 |

96 |

|

Армения |

0 |

0 |

0 |

0 |

0 |

|

Беларусь |

1,66 |

1,64 |

1,64 |

1,641 |

99 |

|

Казахстан |

79,2 |

81,8 |

80,8 |

79,5 |

100,4 |

|

Кыргызстан |

0,1 |

0,1 |

0,1 |

0,1 |

100 |

|

Молдова |

0,011 |

0,0096 |

0,01 |

0,01 |

90,9 |

|

Россия |

519 |

522 |

526 |

533,2 |

102,7 |

|

Таджикистан |

0,03 |

0,03 |

0,0261 |

0,0241 |

80 |

|

Туркменистан |

11 |

11,4 |

11,8 |

|

|

|

Узбекистан |

3,2 |

3,2 |

3,1 |

|

|

|

Украина |

3,3 |

3,1 |

2,7 |

2,4 |

72,7 |

|

Всего по СНГ |

661 |

666 |

668,3 |

|

|

Источник: Статкомитет СНГ.

1 Данные государств – участников СНГ.

Объемы первичной переработки нефти в государствах – участниках СНГ в период с 2012 по 2014 год увеличились на 7,3 % и достигли 354 млн тонн (табл. 4). Основной вклад в этот рост внесли нефтеперерабатывающие предприятия России. Кроме того, наблюдался рост объемов переработки нефти в Азербайджане, Казахстане, Туркменистане и Узбекистане. Следует отметить резкий спад объемов нефтепереработки в Украине (на 60 %).

Таблица 4

Динамика первичной переработки нефти

в государствах – участниках СНГ

в 2012–2015 годах

(млн тонн)

|

Государства – участники СНГ |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015/2012 гг., % |

|

Азербайджан |

6,2 |

6,6 |

6,7 |

|

|

|

Армения |

0 |

0 |

0 |

– |

0 |

|

Беларусь |

21,67 |

21,16 |

22,29 |

23 |

103,2 |

|

Казахстан |

16,5 |

17 |

18 |

14,2 |

100 |

|

Кыргызстан |

0 |

0 |

0 |

|

|

|

Молдова |

0,011 |

0,01 |

0,01 |

0,01 |

90,9 |

|

Россия |

272 |

281 |

295,1 |

287,2 |

105,6 |

|

Таджикистан |

0,02 |

0,022 |

0,021 |

0,022 |

110 |

|

Туркменистан |

8 |

8,1 |

9,2 |

|

|

|

Узбекистан |

3,1 |

2,9 |

3,1 |

|

|

|

Украина |

5,2 |

4,1 |

3,3 |

|

|

|

Всего по СНГ |

332,7 |

340,9 |

357,7 |

|

|

Источник: данные государств – участников СНГ.

Баланс нефти государств – участников СНГ в 2014 году представлен в табл. 5.

Таблица 5

Баланс нефти (включая газовый конденсат)

государств – участников СНГ в 2014 году

(млн тонн)

|

Государства – |

Производство |

Первичная |

Экспорт(+)/ |

|

1 |

2 |

3 |

4 |

|

Азербайджан |

42,1 |

6,7 |

35,4 |

|

Армения |

0 |

0 |

0 |

|

Беларусь |

1,6 |

22,32 |

1,65/21,26 |

|

Казахстан |

80,8 |

14,9 |

0/62,5 |

|

Кыргызстан |

0,1 |

0 |

-0,1 |

|

Молдова |

0,01 |

0,01 |

0 |

|

Россия |

526 |

295,1 |

223,4/1,5 |

|

Таджикистан |

0,031 |

0,022 |

0 |

|

Туркменистан |

11,8 |

9,2 |

2,6 |

|

Узбекистан |

3,1 |

3,1 |

0 |

|

Украина |

2,7 |

3,3 |

-0,6 |

|

Всего по СНГ |

668,2 |

354,7 |

313,3 |

Источник: Статкомитет СНГ.

1 Данные государств – участников СНГ.

В 2012–2014 годах объемы добычи газа в СНГ стабильно увеличивались и достигли 873,4 млрд куб. метров (табл. 6). В 2014 году Россия продолжала уверенно лидировать в Содружестве по добыче природного газа, одновременно являясь и его крупнейшим экспортером, хотя с 2014 года эти показатели продемонстрировали тенденцию к снижению. Второе место среди государств – участников СНГ по данному показателю занимал Туркменистан. По сравнению с 2012 годом наиболее быстрыми темпами росла добыча газа в Азербайджане и Туркменистане.

Таблица 6

Динамика добычи природного и попутного газа

в государствах – участниках СНГ в 2012–2015 годах

(млрд куб. метров)

|

Государства – участники СНГ |

2012 г. |

2013 г. |

2014 г. |

2015 г. 1 |

2015/2012 гг., % |

|

Азербайджан |

17,2 |

17,9 |

18,8 |

19,7 |

114,5 |

|

Армения |

0 |

0 |

0 |

0 |

0 |

|

Беларусь |

0,2 |

0,2 |

0,2 |

0,22 |

110 |

|

Казахстан |

40,3 |

42,4 |

43,4 |

45,5 |

112,8 |

|

Кыргызстан |

0,03 |

0,03 |

0,03 |

0,03 |

100 |

|

Молдова |

0,0001 |

0,0001 |

0,0001 |

0,0001 |

99,9 |

|

Россия |

655 |

668 |

643 |

633,4 |

96,7 |

|

Таджикистан |

0,01 |

0,004 |

0,003 |

0,004 |

40 |

|

Туркменистан |

62,3 |

62,3 |

69,3 |

|

|

|

Узбекистан |

56,9 |

55,2 |

57,3 |

|

|

|

Украина |

20,5 |

21,3 |

21,4 |

19,2 |

93,7 |

|

Всего по СНГ |

852,4 |

867,3 |

853,4 |

|

|

Источник: Статкомитет СНГ.

1Данные государств – участников СНГ.

В 2014 году Россия несколько снизила добычу природного газа в связи с сокращением экспорта в Европу и другие государства – участники СНГ (прежде всего в Украину). Государства – участники СНГ довольно успешно реализуют политику диверсификации возможностей по поставкам газа внешним потребителям. Туркменистан продолжает наращивать поставки газа в Китай и увеличил экспорт в Иран. Азербайджан осуществляет экспорт через Грузию в Турцию и ЕС. Важной особенностью в современной структуре межгосударственного баланса природного газа в регионе СНГ стало резкое снижение внутреннего потребления, а также импорта газа Украиной из России и осуществление ею импорта газа из стран – членов ЕС («реверсные поставки») (табл. 7).

Таблица 7

Баланс природного газа государств – участников СНГ в 2014 году

(млрд куб. метров)

|

Государства – |

Производство |

Потребление1 |

Чистый экспорт(+)/ |

|

Азербайджан |

18,8 |

10,7 |

8,1 |

|

Армения |

0 |

2,1 |

-2,1 |

|

Беларусь |

0,2 |

20,43 |

0/20,05 |

|

Казахстан |

43,4 |

12,5 |

11,1/– |

|

Кыргызстан |

0,03 |

0,3 |

-2,7 |

|

Молдова |

0,0001 |

0,96 |

–/1,03 |

|

Россия |

643 |

458,8 |

174,26/10 |

|

Таджикистан |

0,0651 |

0,032 |

0 |

|

Туркменистан |

69,3 |

27,7 |

41,6 |

|

Узбекистан |

57,3 |

48,8 |

8,5 |

|

Украина |

21,4 |

38,4 |

-17 |

|

Всего по СНГ |

853,5 |

620,7 |

221,6 |

Источник: Статкомитет СНГ.

1 Данные государств – участников СНГ.

Добыча угля в СНГ в 2015 году составила 519 млн тонн, что ниже уровня 2012 года на 8 %. Основными производителями угля в СНГ являются Казахстан, Россия и Украина. В 2014–2015 годах наблюдалось снижение объемов добычи угля в Казахстане и Украине в связи с падением спроса на него на внутреннем (в электроэнергетике и металлургии), а также на внешних рынках, в то время как в России объемы добычи угля продолжали расти (табл. 8).

Торговля углем в рамках СНГ имеет вспомогательный характер в отличие от торговли жидкими углеводородами и природным газом.

Таблица 8

Динамика добычи угля (всех углей)

в государствах – участниках СНГ в 2012–2015 годах

(млн тонн)

|

Государства – участники СНГ |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015/2012 гг., % |

|

Азербайджан |

0 |

0 |

0 |

0 |

– |

|

Армения |

0 |

0 |

0 |

0 |

– |

|

Беларусь |

0 |

0 |

0 |

0 |

– |

|

Казахстан |

114,3 |

112,8 |

107,6 |

102,2 |

89,4 |

|

Кыргызстан |

1,2 |

1,4 |

1,8 |

1,9 |

158,3 |

|

Молдова |

0 |

0 |

0 |

0 |

– |

|

Россия |

354 |

351 |

352 |

372 |

104,2 |

|

Таджикистан |

0,411 |

0,517 |

0,875 |

1,043 |

253,8 |

|

Туркменистан |

0 |

0 |

0 |

0 |

– |

|

Узбекистан |

3,8 |

4,1 |

4,4 |

4 |

|

|

Украина |

86,9 |

85,1 |

60,4 |

38,1 |

43,8 |

|

Всего по СНГ |

560,6 |

554,9 |

527,1 |

519,2 |

92,2 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

Производство электроэнергии в государствах – участниках СНГ с 2012 по 2014 год демонстрировало неустойчивую динамику и в 2014 году составило 1 518 млрд кВт∙ч (табл. 9).

Объем инвестиций, направляемых на развитие энергетической инфраструктуры, в государствах – участниках СНГ сократился в том числе по совместным проектам. Это обусловливает перенос сроков реализации инвестиционных программ и проектов в государствах – участниках СНГ.

Таблица 9

Динамика производства электроэнергии

в государствах – участниках СНГ в 2012–2015 годах

(млрд кВт∙ч)

|

Государства – участники СНГ |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2015/2012 гг., % |

|

Азербайджан |

23 |

23,4 |

24,7 |

24,6 |

107 |

|

Армения |

8,04 |

7,71 |

7,75 |

7,87 |

97,9 |

|

Беларусь |

30,64 |

31,32 |

34,72 |

34,08 |

109,7 |

|

Казахстан |

90,6 |

92,6 |

94,6 |

91,1 |

100,6 |

|

Кыргызстан |

15,2 |

14 |

14,6 |

13 |

85,5 |

|

Молдова |

0,93 |

0,91 |

0,96 |

0,93 |

100,2 |

|

Россия |

1 069 |

1 059 |

1 064 |

1 064 |

99,8 |

|

Таджикистан |

17 |

17,1 |

16,5 |

17,4 |

102,4 |

|

Туркменистан |

17,9 |

18,5 |

20,1 |

|

|

|

Узбекистан |

52,5 |

54,2 |

55,5 |

|

|

|

Украина |

199 |

194 |

185 |

167 |

83,9 |

|

Всего по СНГ |

1 523,8 |

1 512,7 |

1 518,4 |

|

|

Источник: Статкомитет СНГ, данные государств – участников СНГ.

Баланс электроэнергии государств – участников СНГ за 2014 год показывает, что отдельными государствами-членами осуществляется импорт электрической энергии из других государств – участников СНГ. Основой таких взаимоотношений является как дефицитность энергосистем (Молдова, Узбекистан), так и экономическая целесообразность (Беларусь) (табл. 10).

Россия, Украина, государства Центральной Азии стремятся реализовать возможности экспорта электроэнергии на рынки стран Европы и Южной Азии.

Доля АЭС в производстве электроэнергии в последние годы составляет в Армении около 32 %, России – 16 % и Украине – около 48 %. В целом по СНГ доля атомной энергии в производстве электроэнергии достигла 18 %.

Доля ВИЭ за 2012–2015 годы выросла в общем энергетическом балансе государств – участников СНГ незначительно. Однако в Армении, Азербайджане, Беларуси, Молдове и Украине ВИЭ начинают играть важную роль в обеспечении внутренних потребностей в электроэнергии. Более того, государства – участники СНГ, за исключением России, рассматривают ВИЭ как приоритетное направление развития электроэнергетики, способствующее в том числе выполнению обязательств по климату.

Таблица 10

Баланс электроэнергии государств – участников СНГ в 2014 году

(млрд кВт∙ч)

|

Государства – участники СНГ |

Производство1 |

Потребление2 |

Чистый экспорт(+)/ |

|

Азербайджан |

24,7 |

23,2 |

1,5 |

|

Армения |

7,75 |

6,14 |

1,3/0,2 |

|

Беларусь |

34,72 |

38,04 |

0,51/-3,83 |

|

Казахстан |

94,6 |

91,6 |

2,9/0,6 |

|

Кыргызстан |

14,6 |

14,7 |

70,36/404,81 |

|

Молдова |

0,96 |

3,65 |

–/3,34 |

|

Россия |

1 064,2 |

1 058 |

6 |

|

Таджикистан |

16,5 |

14,9 |

1 339,4/48,3 |

|

Туркменистан |

20,1 |

20 |

0,1 |

|

Узбекистан |

55,5 |

56 |

-0,5 |

|

Украина |

185 |

171,5 |

13,5 |

|

Всего по СНГ |

1 518,6 |

1 504,7 |

21 |

1 Источник: Статкомитет СНГ.

2 Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН (для данных по Туркменистану и Узбекистану).

Таким образом:

1. Различия в структуре производства и потребления энергетических ресурсов в государствах – участниках СНГ являются потенциальной основой для расширения взаимной торговли энергетическими ресурсами. В настоящий момент это обстоятельство реализуется не в полной мере. Более того, из-за снижения внутреннего потребления наблюдается сокращение торговли энергоресурсами между государствами – участниками СНГ.

2. Потенциал экспорта энергоресурсов из государств – участников СНГ на период до 2030 года довольно велик. Его можно дополнительно увеличить за счет реализации программ повышения энергоэффективности и инновационных подходов к добыче энергоресурсов в государствах – участниках СНГ.

3. Природный газ занимает одно из ведущих мест в энергетических балансах практически всех государств – участников СНГ. В то же время в большинстве государств (как энергоизбыточных, так и энергодефицитных) наблюдается снижение доли этого вида топлива в энергобалансе не только за счет энергосбережения, но и путем расширенного использования других видов энергоресурсов. Это делается по следующим причинам:

в энергодефицитных государствах – для сокращения расходов;

в энергоизбыточных государствах – для наращивания экспорта.

4. В перспективе возможно дополнительное развитие энергосбережения, альтернативных источников энергии и использование местного топлива. В связи с этим представляется необходимым осуществлять совместную проработку программ по энергоэффективности и альтернативным источникам энергии. Важным шагом в этом направлении стало принятие Концепции сотрудничества государств – участников СНГ в области использования ВИЭ.

5. Сопоставление современного состояния экономики, производства и потребления энергетических ресурсов государств – участников СНГ с показателями предыдущей версии Прогноза (в редакции 2013 года) позволяет сделать вывод, что прогнозные оценки на 2015 год оказались довольно близки фактическим показателям – различия не превышают 3–5 %. Основными причинами расхождений являются не предполагавшиеся в момент составления прошлой версии Прогноза (в 2011–2012 годах) такие факторы, как резкое падение цен на нефть на мировых рынках, введение антироссийских санкций, а также чрезмерно оптимистические оценки экономического развития официальных органов государств – участников СНГ, которые были сделаны в тот период.

«Целевой» сценарий базируется на планах и стратегиях развития экономики и энергетики государств – участников СНГ и предполагает:

улучшение конъюнктуры на мировых энергетических рынках;

реализацию запланированного числа инвестиционных проектов в энергетике;

интенсификацию импортозамещения в отраслях топливно-энергетического комплекса и других отраслях промышленности, дающую повышенный мультипликативный эффект;

создание более гибкой и благоприятной налоговой среды и стимулирующего тарифообразования;

успешную реализацию проектов создания общих энергетических рынков в Евразийском экономическом союзе;

интенсивное привлечение инвестиций из государств – участников СНГ и стран дальнего зарубежья.

В целом это выражается в более высоких темпах роста ВВП по сравнению с «консервативным» сценарием (на 2–3,5 процентного пункта) (табл. 12).

Таблица 12

Прогноз темпов роста ВВП

государств – участников СНГ до 2030 года

(в постоянных ценах ППС, %)

|

Государства – |

2014 г.1 |

2015 г. 1 |

2015–2020 гг. |

2021–2025 гг. |

2026–2030 гг. |

|

Азербайджан |

102,8 |

101,1 |

102,5 |

101,5 |

101,2 |

|

Армения |

103,62 |

1033 |

106,4 |

106,5 |

106,5 |

|

Беларусь |

101,7 |

96,1 |

102,3–102,8 |

104,3–104,5 |

105,3–105,8 |

|

Казахстан |

104,22 |

101,23 |

103,2 |

105 |

107,2 |

|

Кыргызстан |

104 |

103,5 |

104,7 |

104,8 |

105 |

|

Молдова |

104,8 |

99,5 |

103,8 |

105 |

105 |

|

Россия |

100,73 |

96,33 |

101,5 |

103,1 |

104 |

|

Таджикистан |

106,7 |

106 |

104,5 |

104 |

104 |

|

Туркменистан |

110,3 |

106,5 |

106 |

106,5 |

107 |

|

Узбекистан |

108,1 |

108 |

106 |

106,5 |

106,5 |

|

Украина |

93,43 |

90,13 |

104 |

104 |

105 |

|

Всего по СНГ |

101 |

97,1 |

102,1 |

103,2 |

104 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

2 Национальная статистика.

3 С учетом отдельных положений СНС 2008.

Уровни производства ПЭР в СНГ по этому сценарию выше показателей «консервативного» сценария (рис. 6, 7).

Рис. 6. Энергоемкость ВВП государств – участников СНГ.

Источник: расчеты

ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по ППС

в ценах 2014 года (МВФ, 2016 год).

Рис. 7. Электроемкость ВВП государств – участников СНГ.

Источник:

расчеты ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по ППС

в ценах 2014 года (МВФ, 2016 год).

Производство электроэнергии в государствах – участниках СНГ за период 2014–2030 годов в «целевом» сценарии увеличится в 1,26 раза и достигнет 1 907 млрд кВт∙ч (табл. 13).

Таблица 13

Прогноз производства электроэнергии

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

24,7 |

25,4 |

28 |

31 |

|

Армения |

7,75 |

14,5 |

15,13 |

16,9 |

|

Беларусь |

34,72 |

39,9 |

41,6 |

42,1 |

|

Казахстан |

93,9 |

101,2 |

112 |

120 |

|

Кыргызстан |

14,4 |

20,07 |

29,03 |

33,89 |

|

Молдова |

0,79 |

0,8 |

0,8 |

0,9 |

|

Россия |

1 064 |

1 116 |

1 230 |

1 340 |

|

Таджикистан |

16,5 |

26,2 |

37,56 |

45 |

|

Туркменистан |

20,1 |

27,2 |

33 |

35,5 |

|

Узбекистан |

55,5 |

58 |

60 |

62 |

|

Украина |

185 |

168 |

174 |

180 |

|

Всего по СНГ |

1 517,4 |

1 597,3 |

1 761,1 |

1 907,3 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

В «целевом» сценарии заложена официальная версия развития атомной энергетики. С 2014 по 2030 год производство электроэнергии на АЭС в СНГ повысится почти в 1,34 раза за счет развития атомной энергетики в Армении, России и Украине, введения в строй атомных энергоблоков в Беларуси, а в конце рассматриваемого периода – и в Казахстане (табл. 14).

Таблица 14

Прогноз производства электроэнергии АЭС

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0 |

0 |

0 |

0 |

|

Армения |

2,46 |

2,1 |

2,1 |

4,8 |

|

Беларусь |

0 |

7,1 |

18 |

18 |

|

Казахстан |

0 |

0 |

0 |

12 |

|

Кыргызстан |

0 |

0 |

0 |

0 |

|

Молдова |

0 |

0 |

0 |

0 |

|

Россия |

180,8 |

221 |

227 |

238 |

|

Таджикистан |

0 |

0 |

0 |

0 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

0 |

0 |

0 |

0 |

|

Украина |

88,41 |

90 |

90 |

90 |

|

Всего по СНГ |

271,7 |

320,2 |

337,1 |

362,8 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

В данном сценарии гидроэнергетика государств – участников СНГ будет играть вспомогательную роль. Производство электроэнергии на ГЭС существенно увеличится лишь в некоторых государствах, а по СНГ в целом за 2014–2030 годы – на 43 % (табл. 15).

Таблица 15

Прогноз производства электроэнергии ГЭС

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

1,31 |

4 |

4,6 |

4,6 |

|

Армения |

2 |

2,4 |

3 |

3 |

|

Беларусь |

0,1 |

0,4 |

0,7 |

0,7 |

|

Казахстан |

8,3 |

15,1 |

16 |

17 |

|

Кыргызстан |

13,31 |

13,22 |

19,38 |

19,38 |

|

Молдова |

0,058 |

0,08 |

0,08 |

0,08 |

|

Россия |

175,3 |

199 |

204 |

215 |

|

Таджикистан |

16,3 |

24,4 |

34,4 |

41,5 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

7,4 |

9 |

12 |

15 |

|

Украина |

9,31 |

13 |

14 |

18 |

|

Всего по СНГ |

233,4 |

280,6 |

308,2 |

334,3 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Одной из отличительных сторон «целевого» сценария является быстрое развитие ВИЭ в государствах – участниках СНГ. Выбор этих экологически чистых источников энергии в качестве приоритета анонсировали в своих национальных программах Азербайджан, Казахстан, Туркменистан, Узбекистан и другие государства – участники СНГ. Производство электроэнергии на основе ВИЭ в 2014–2030 годах при «целевом» сценарии возрастет в 45 раз и станет наиболее быстро растущим сектором электроэнергетики в СНГ. В данном сценарии доля ВИЭ в выработке электроэнергии увеличится в целом по СНГ с 0,3 % в 2014 году до 5 % в 2030 году (табл. 16).

Таблица 16

Прогноз производства электроэнергии ВИЭ

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0,06 |

1,5 |

6 |

8 |

|

Армения |

0,002 |

1 |

2,5 |

5 |

|

Беларусь |

0,24 |

0,95 |

1,8 |

2,1 |

|

Казахстан |

0,01 |

6 |

10 |

20 |

|

Кыргызстан |

0,01 |

0,87 |

1,3 |

1,8 |

|

Молдова |

0,074 |

0,08 |

0,08 |

0,09 |

|

Россия |

1,2 |

12 |

21 |

31 |

|

Таджикистан |

0,02 |

0,5 |

1 |

1,5 |

|

Туркменистан |

0 |

2 |

4 |

8 |

|

Узбекистан |

0,1 |

4 |

7 |

12 |

|

Украина |

0,5 |

4 |

7 |

13 |

|

Всего по СНГ |

2,3 |

32,9 |

61,7 |

102,5 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

Потребление электроэнергии в государствах – участниках СНГ в период 2014–2030 годов увеличится с 1 500 до 1 813 млрд кВт∙ч, или в 1,2 раза. Наиболее высокими темпами будет расти потребление электроэнергии в Казахстане, Молдове, России, Туркменистане и Таджикистане (табл. 17).

Таблица 17

Прогноз потребления электроэнергии

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

24,41 |

24 |

25,1 |

26,1 |

|

Армения |

6,14 |

6,9 |

7,54 |

9,33 |

|

Беларусь |

38,04 |

39,9 |

41,6 |

42,1 |

|

Казахстан |

92,31 |

97,2 |

107 |

114 |

|

Кыргызстан |

14,81 |

14,34 |

17,23 |

19,97 |

|

Молдова |

4,31 |

4,9 |

5,1 |

5,3 |

|

Россия |

1 058 |

1 104 |

1 205 |

1 305 |

|

Таджикистан |

14,9 |

23,58 |

26,51 |

29,8 |

|

Туркменистан |

20 |

20,3 |

25,6 |

27,5 |

|

Узбекистан |

56 |

58 |

58,5 |

59 |

|

Украина |

171 |

162,5 |

168,5 |

174,5 |

|

Всего по СНГ |

1 499,9 |

1 555,6 |

1 687,7 |

1 812,6 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Добыча нефти в СНГ в 2014–2030 годах будет расти прежде всего в Азербайджане, Казахстане и Туркменистане. Всего по СНГ уровень добычи нефти и конденсата к 2030 году достигнет 740 млн тонн (табл. 18).

Таблица 18

Прогноз добычи нефти (включая газовый конденсат)

в государствах – участниках СНГ

(млн тонн)

|

Государства – участники СНГ |

2014 г.1 |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

42,1 |

45 |

52 |

53 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

1,6 |

1,59 |

1,49 |

1,39 |

|

Казахстан |

80,8 |

92 |

95 |

97 |

|

Кыргызстан |

0,1 |

0,105 |

0,11 |

0,11 |

|

Молдова |

0,01 |

0,01 |

0,01 |

0,01 |

|

Россия |

526 |

555 |

555 |

555 |

|

Таджикистан |

0,024 |

0,025 |

0,03 |

0,036 |

|

Туркменистан |

11,8 |

15 |

20 |

25 |

|

Узбекистан |

3,1 |

3,5 |

4 |

5 |

|

Украина |

2,7 |

2,8 |

2,8 |

2,9 |

|

Всего по СНГ |

668,2 |

715,1 |

730,4 |

739,5 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Переработка нефти в государствах – участниках СНГ до 2030 года снизится, достигнув к 2030 году 320 млн тонн (падение на 11 %), прежде всего из-за сокращения объемов переработки нефти в России. Рост этого показателя ожидается в Казахстане и Туркменистане (табл. 19).

Таблица 19

Прогноз первичной переработки нефти в государствах – участниках СНГ

(млн тонн)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

6,7 |

7 |

8 |

8 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

22,29 |

24 |

24 |

24 |

|

Казахстан |

181 |

17,5 |

19 |

20,5 |

|

Кыргызстан |

0 |

0 |

0 |

0 |

|

Молдова |

0,01 |

0,01 |

0,01 |

0,01 |

|

Россия |

295,1 |

255 |

248 |

237 |

|

Таджикистан |

0,021 |

0,024 |

0,027 |

0,03 |

|

Туркменистан |

9,2 |

13 |

18 |

23 |

|

Узбекистан |

3,1 |

4 |

4 |

4 |

|

Украина |

3,3 |

3,4 |

3,4 |

3,1 |

|

Всего по СНГ |

357,7 |

323,9 |

324,4 |

319,6 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

За период 2014–2030 годов добыча газа в государствах – участниках СНГ увеличится до 1 205 млрд куб. метров (рост более чем в 1,4 раза). Наиболее высокими темпами добыча газа будет расти в Азербайджане, Казахстане, России, Туркменистане и Узбекистане (табл. 20).

Таблица 20

Прогноз добычи природного (включая попутный) газа

в государствах – участниках СНГ

(млрд куб. метров)

|

Государства – участники СНГ |

2014 г.1 |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

18,8 |

24 |

30 |

37 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

0,2 |

0,2 |

0,2 |

0,2 |

|

Казахстан |

43,4 |

61,9 |

83 |

85 |

|

Кыргызстан |

0,03 |

0,03 |

0,03 |

0,03 |

|

Молдова |

0,0001 |

0,0001 |

0,0001 |

0,0001 |

|

Россия |

643 |

702 |

827 |

858 |

|

Таджикистан |

0,003 |

0,005 |

0,005 |

0,006 |

|

Туркменистан |

69,3 |

85,9 |

110 |

128 |

|

Узбекистан |

57,3 |

64 |

68 |

70 |

|

Украина |

21,4 |

23,7 |

24,8 |

27,2 |

|

Всего по СНГ |

853,4 |

961,7 |

1 143 |

1 205,4 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Потребление природного газа в государствах – участниках СНГ в 2014–2030 годах также будет увеличиваться, но более медленными, чем производство, темпами (прирост 11 %) (табл. 21).

Таблица 21

Прогноз потребления природного газа

в государствах – участниках СНГ

(млрд куб. метров)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

10,7 |

11,2 |

12,3 |

14,7 |

|

Армения |

2,1 |

2,8 |

3,9 |

4,5 |

|

Беларусь |

20,43 |

18 |

17,5 |

17,5 |

|

Казахстан |

12,5 |

16,2 |

16,8 |

17,2 |

|

Кыргызстан |

0,3 |

0,4 |

0,6 |

0,8 |

|

Молдова |

0,96 |

1,1 |

1,2 |

1,2 |

|

Россия |

458, 8 |

455 |

497 |

509 |

|

Таджикистан |

0,003 |

0,15 |

0,2 |

0,3 |

|

Туркменистан |

27,7 |

30,6 |

36,4 |

41,3 |

|

Узбекистан |

48,8 |

45 |

42,6 |

39,2 |

|

Украина |

38,4 |

39 |

42 |

45 |

|

Всего по СНГ |

620,9 |

619,5 |

670,5 |

690,7 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

К концу рассматриваемого периода добыча твердого топлива в государствах – участниках СНГ увеличится на 8 %. Наиболее быстрыми темпами добыча будет расти в России. В Казахстане добыча будет снижаться, а в Украине – стабилизируется (табл. 22).

Таблица 22

Прогноз добычи твердого топлива (энергетических углей)

в государствах – участниках СНГ

(млн тонн н.э.)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0 |

0 |

0 |

0 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

0 |

0 |

0 |

0 |

|

Казахстан |

55,3 |

43,8 |

40 |

38 |

|

Кыргызстан |

0,1 |

0,4 |

0,4 |

0,5 |

|

Молдова |

0 |

0 |

0 |

0 |

|

Россия |

170,9 |

177,4 |

196,8 |

205,4 |

|

Таджикистан |

0,1 |

0,6 |

0,7 |

0,7 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

1,4 |

2,2 |

2,3 |

2,4 |

|

Украина |

31,5 |

32 |

32 |

32 |

|

Всего по СНГ |

259,3 |

256,4 |

272,2 |

279 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

В данном сценарии динамика потребления твердого топлива в СНГ будет характеризоваться умеренными темпами роста. Суммарная потребность в твердом топливе за рассматриваемый период увеличится почти на 8 % (табл. 23).

Таблица 23

Прогноз потребления твердого топлива (энергетических

углей)

в государствах – участниках СНГ

(млн тонн н.э.)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0 |

0 |

0 |

0 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

0 |

0 |

0 |

0 |

|

Казахстан |

34,5 |

35,1 |

36 |

32 |

|

Кыргызстан |

0,1 |

0,4 |

0,4 |

0,5 |

|

Молдова |

0,154 |

0,15 |

0,14 |

0,13 |

|

Россия |

85,2 |

87,3 |

93,2 |

98,4 |

|

Таджикистан |

0,1 |

0,6 |

0,7 |

0,7 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

1,4 |

2,2 |

2,3 |

2,4 |

|

Украина |

31,5 |

32 |

32 |

32 |

|

Всего по СНГ |

153 |

157,8 |

164,7 |

166,1 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

«Консервативный» сценарий характеризуется более низкими темпами роста экономического развития по сравнению с «целевым» сценарием, меньшей степенью адаптивности к низким мировым ценам на нефть и сырьевые товары. Сценарий предполагает умеренное развитие инновационных технологий и реализацию программ энергоэффективности. Государства – участники СНГ продолжат инерционное развитие без роста инвестиций, а низкие темпы экономического развития России окажут влияние на состояние экономического развития других государств – участников СНГ (табл. 24).

Таблица 24

Прогноз темпов роста ВВП

государств – участников СНГ до 2030 года

(в постоянных ценах ППС, %)

|

Государства – участники СНГ |

2014 г.1 |

2015 г. |

2015–2020 гг. |

2021–2025 гг. |

2026–2030 гг. |

|

Азербайджан |

102,8 |

101,1 |

101,5 |

101,5 |

101,8 |

|

Армения |

103,62 |

1033 |

103,5 |

104,5 |

106,5 |

|

Беларусь |

101,7 |

96,1 |

102,3–102,8 |

104,3–104,5 |

105,3–105,8 |

|

Казахстан |

104,22 |

101,23 |

103 |

105 |

105,2 |

|

Кыргызстан |

104 |

103,53 |

103,7 |

104,8 |

105 |

|

Молдова |

104,8 |

99,5 |

102,7 |

103 |

104 |

|

Россия |

100,73 |

96,33 |

101,5 |

101,9 |

102,2 |

|

Таджикистан |

106,7 |

106 |

104 |

104 |

104 |

|

Туркменистан |

110,3 |

106,5 |

105 |

106,5 |

107 |

|

Узбекистан |

108,1 |

108 |

105 |

105 |

105 |

|

Украина |

93,43 |

90,13 |

102 |

103 |

104 |

|

Всего по СНГ |

101 |

97,1 |

101,9 |

102,4 |

102,9 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

2 Национальная статистика.

3 С учетом отдельных положений СНС 2008.

Согласно «консервативному» сценарию как следствие экономического роста и мер по повышению энергоэффективности (рис. 8, 9), учитываемых при прогнозе динамики энерго- и электроемкости ВВП, производство ПЭР в государствах – участниках СНГ с 2014 по 2030 год увеличится в 1,6 раза и достигнет 2 020 млн тонн н.э., а спрос на них в конце рассматриваемого периода составит около 960 млн тонн н.э.

Прогноз энергоемкости ВВП по ПЭР

государств – участников СНГ до 2030 года

Рис. 8. Энергоемкость ВВП СНГ.

Источник: расчеты ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по ППС в ценах 2014 года (МВФ, 2016 год).

Рис. 9. Электроемкость ВВП СНГ.

Источник: расчеты ИНЭИ РАН. При расчетах использованы данные МВФ по ВВП по ППС в ценах 2014 года (МВФ, 2016 год).

Производство электроэнергии в государствах – участниках СНГ в 2014–2030 годах увеличится в 1,2 раза и достигнет 1 825 млрд кВт∙ч. Основной вклад в развитие электроэнергетики СНГ внесут Казахстан, Россия, Туркменистан (табл. 25).

Таблица 25

Прогноз производства электроэнергии

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

24,7 |

25 |

26 |

28 |

|

Армения |

7,75 |

14,5 |

15,13 |

16,9 |

|

Беларусь |

34,72 |

38,7 |

40,35 |

40,83 |

|

Казахстан |

93,9 |

99,2 |

110 |

115 |

|

Кыргызстан |

14,4 |

18,211 |

23,794 |

26,934 |

|

Молдова |

0,79 |

0,8 |

0,8 |

0,9 |

|

Россия |

1 064 |

1 106 |

1 190 |

1 287 |

|

Таджикистан |

16,5 |

26,2 |

37,51 |

40,7 |

|

Туркменистан |

20,1 |

25,2 |

30 |

33,5 |

|

Узбекистан |

55,5 |

57 |

58 |

60 |

|

Украина |

185 |

166 |

170 |

175 |

|

Всего по СНГ |

1 517,4 |

1 576,8 |

1 701,6 |

1 824,8 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

Развитие атомной энергетики в «консервативном» сценарии базируется на официальных планах и программах (см. табл. 14, 26). С 2014 по 2030 год производство электроэнергии на АЭС в СНГ повысится почти в 1,26 раза, прежде всего за счет развития АЭС в России. Кроме того, к 2020 году ожидается модернизация существующих и ввод в действие новых блоков в Армении и ввод в эксплуатацию новой АЭС в Беларуси.

Таблица 26

Прогноз производства электроэнергии АЭС

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0 |

0 |

0 |

0 |

|

Армения |

2,46 |

2,1 |

2,1 |

4,8 |

|

Беларусь |

0 |

7,1 |

18 |

18 |

|

Казахстан |

0 |

0 |

0 |

0 |

|

Кыргызстан |

0 |

0 |

0 |

0 |

|

Молдова |

0 |

0 |

0 |

0 |

|

Россия |

180,8 |

221 |

223 |

229 |

|

Таджикистан |

0 |

0 |

0 |

0 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

0 |

0 |

0 |

0 |

|

Украина |

88,41 |

90 |

90 |

90 |

|

Всего по СНГ |

271,7 |

320,2 |

333,1 |

341,8 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Заметную роль будет играть развитие гидроэнергетики. Производство электроэнергии на ГЭС до 2030 года увеличится практически во всех государствах – участниках СНГ и возрастет в целом по Содружеству на 28 % (табл. 27).

Таблица 27

Прогноз производства электроэнергии ГЭС

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

1,31 |

2 |

3,6 |

3,6 |

|

Армения |

2 |

2,2 |

2,5 |

2,7 |

|

Беларусь |

0,1 |

0,39 |

0,5 |

0,6 |

|

Казахстан |

8,3 |

12,1 |

13 |

14 |

|

Кыргызстан |

13,31 |

12,36 |

15,654 |

18,496 |

|

Молдова |

0,058 |

0,08 |

0,08 |

0,08 |

|

Россия |

175,3 |

193 |

195 |

199 |

|

Таджикистан |

16,3 |

24,4 |

34,41 |

37,6 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

7,4 |

9 |

10 |

11 |

|

Украина |

9,31 |

10 |

12 |

12 |

|

Всего по СНГ |

233,4 |

265,5 |

286,7 |

299,1 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Развитие ВИЭ в государствах – участниках СНГ в период до 2030 года получит дополнительный импульс. Объем их использования в целом по СНГ увеличится более чем в 20 раз, и эта сфера станет наиболее динамично развивающейся в энергетике Содружества (табл. 28), хотя доля ВИЭ в структуре энергопроизводства останется низкой.

Таблица 28

Прогноз производства электроэнергии ВИЭ

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0,06 |

0,4 |

2 |

3 |

|

Армения |

0,002 |

0,25 |

0,3 |

0,4 |

|

Беларусь |

0,23 |

0,92 |

1,75 |

2,04 |

|

Казахстан |

0,01 |

2 |

3 |

5 |

|

Кыргызстан |

0,01 |

0,16 |

0,2 |

0,3 |

|

Молдова |

0,074 |

0,08 |

0,08 |

0,09 |

|

Россия |

1,2 |

11 |

16 |

22 |

|

Таджикистан |

0,02 |

0,3 |

0,5 |

1 |

|

Туркменистан |

0 |

0,2 |

1 |

2 |

|

Узбекистан |

0,1 |

1 |

2 |

3 |

|

Украина |

0,5 |

2 |

4 |

8 |

|

Всего по СНГ |

2,2 |

18,3 |

30,8 |

46,8 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

Потребление электроэнергии в государствах – участниках СНГ в период 2014–2030 годов по «консервативному» сценарию увеличится с 1 500 до 1 759 млрд кВт∙ч, т.е. на 17 % (табл. 29).

Таблица 29

Прогноз потребления электроэнергии

в государствах – участниках СНГ

(млрд кВт∙ч)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

24,41 |

24 |

25,1 |

26,1 |

|

Армения |

6,14 |

6,9 |

7,54 |

9,33 |

|

Беларусь |

38,04 |

38,7 |

40,35 |

40,83 |

|

Казахстан |

92,31 |

95,2 |

97 |

104 |

|

Кыргызстан |

14,81 |

14,34 |

17,23 |

19,97 |

|

Молдова |

4,31 |

4,9 |

5,1 |

5,3 |

|

Россия |

1 058 |

1 096 |

1 180 |

1 277 |

|

Таджикистан |

14,9 |

23,58 |

26,51 |

29,8 |

|

Туркменистан |

20 |

20,3 |

22,6 |

24,5 |

|

Узбекистан |

56 |

57 |

57,5 |

58 |

|

Украина |

171 |

160,5 |

162,5 |

164,5 |

|

Всего по СНГ |

1 499,9 |

1 541,4 |

1 641,4 |

1 759,3 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

В соответствии с государственными программами развития нефтяной отрасли, а также на основе анализа перспектив ввода месторождений добыча нефти в СНГ с 2014 по 2025 год стабилизируется, а к 2030 году начнет снижаться, хотя будет расти в Туркменистане (более 40 %), Азербайджане (на 18 %) и Казахстане (на 11 %), причем в Казахстане в период 2025–2030 годов добыча нефти стабилизируется. В России добыча нефти и газового конденсата при «консервативном» сценарии к 2030 году будет снижаться и составит 512 млн тонн к концу рассматриваемого периода (табл. 30). В Узбекистане и Украине уровни добычи нефти будут оставаться стабильными.

Таблица 30

Прогноз добычи нефти (включая газовый конденсат)

в государствах – участниках СНГ

(млн тонн)

|

Государства – участники СНГ |

2014 г.1 |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

42,1 |

45 |

48 |

50 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

1,6 |

1,59 |

1,49 |

1,39 |

|

Казахстан |

80,8 |

85 |

90 |

90 |

|

Кыргызстан |

0,1 |

0,105 |

0,11 |

0,11 |

|

Молдова |

0,01 |

0,01 |

0,01 |

0,01 |

|

Россия |

526 |

548 |

530 |

512 |

|

Таджикистан |

0,02 |

0,03 |

0,03 |

0,03 |

|

Туркменистан |

11,8 |

13 |

15 |

17 |

|

Узбекистан |

3,1 |

3,5 |

4 |

4 |

|

Украина |

2,7 |

2,8 |

2,8 |

2,9 |

|

Всего по СНГ |

668 |

699 |

691,4 |

677,4 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Объемы переработки нефти в государствах – участниках СНГ до 2030 года будут изменяться разнонаправленно и в целом к концу рассматриваемого периода снизятся до 312 млн тонн (табл. 31), прежде всего за счет снижения их в России. Основные приросты объемов переработки нефти ожидаются в Казахстане и Туркменистане при условии успешной реализации проектов по реконструкции и строительству новых нефтеперерабатывающих заводов.

Таблица 31

Прогноз первичной переработки нефти

в государствах – участниках СНГ

(млн тонн)

|

Государства – участники СНГ |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

6,7 |

7 |

8 |

8 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

22,29 |

24 |

24 |

24 |

|

Казахстан |

181 |

17,5 |

19 |

20,5 |

|

Кыргызстан |

0 |

0 |

0 |

0 |

|

Молдова |

0,01 |

0,01 |

0,01 |

0,01 |

|

Россия |

295,1 |

251 |

241 |

237 |

|

Таджикистан |

0,021 |

0,024 |

0,027 |

0,03 |

|

Туркменистан |

9,2 |

11 |

13 |

15 |

|

Узбекистан |

3,1 |

4 |

4 |

4 |

|

Украина |

3,3 |

3,4 |

3,4 |

3,1 |

|

Всего по СНГ |

357,7 |

317,9 |

312,4 |

311,6 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Добыча газа в государствах – участниках СНГ при «консервативном» сценарии развития к 2030 году достигнет 1 033 млрд куб. метров (рост на 21 %). Наиболее высокими темпами добыча газа будет расти в Азербайджане, Казахстане, России и Туркменистане. В Узбекистане добыча газа после 2020 года начнет постепенное снижение (табл. 32). Можно констатировать, что газовая отрасль будет развиваться достаточно динамично, с ориентацией на внешние, прежде всего азиатские, рынки.

Таблица 32

Прогноз добычи природного (включая попутный) газа

в государствах – участниках СНГ

(млрд куб. метров)

|

Государства – участники СНГ |

2014 г.1 |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

18,8 |

22 |

27 |

32 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

0,2 |

0,2 |

0,2 |

0,2 |

|

Казахстан |

43,4 |

47,6 |

57,8 |

71,8 |

|

Кыргызстан |

0,03 |

0,03 |

0,03 |

0,03 |

|

Молдова |

0,0001 |

0,0001 |

0,0001 |

0,0001 |

|

Россия |

642 |

670 |

727 |

746 |

|

Таджикистан |

0,0032 |

0,005 |

0,005 |

0,006 |

|

Туркменистан |

69,3 |

80 |

90 |

105 |

|

Узбекистан |

57,3 |

59 |

58 |

55 |

|

Украина |

21,4 |

22,7 |

22,8 |

23,2 |

|

Всего по СНГ |

852,4 |

932,2 |

982,8 |

1 033,2 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

1 Статкомитет СНГ.

Внутреннее потребление природного газа в государствах – участниках СНГ в период 2014–2030 годов также будет увеличиваться, несмотря на меры по сокращению доли природного газа в национальных энергетических балансах, предпринимаемые рядом государств – участников СНГ (Беларусь, Молдова, Узбекистан, Украина).

Вовлечение в топливно-энергетический баланс страны атомной энергии, экономически оправданных объемов местных видов топлива, нетрадиционных и ВИЭ, проведение жесткой политики в направлении экономии газового топлива позволит поддерживать умеренные темпы роста потребления природного газа на пространстве СНГ (рост 7 % к концу рассматриваемого периода), освобождая его для экспорта (табл. 33).

Таблица 33

Прогноз потребления природного газа

в государствах – участниках СНГ

(млрд куб. метров)

|

Государства – |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

10,7 |

11,2 |

12,3 |

13,7 |

|

Армения |

2,1 |

2,8 |

3,3 |

3,5 |

|

Беларусь |

20,43 |

18 |

17,5 |

17,5 |

|

Казахстан |

12,5 |

14,2 |

15,8 |

16,2 |

|

Кыргызстан |

0,3 |

0,4 |

0,6 |

0,8 |

|

Молдова |

0,96 |

1,1 |

1,2 |

1,2 |

|

Россия |

458,8 |

453 |

487 |

507 |

|

Таджикистан |

0,0032 |

0,15 |

0,2 |

0,3 |

|

Туркменистан |

27,7 |

29,6 |

32,4 |

36,3 |

|

Узбекистан |

48,8 |

44 |

41,6 |

38,2 |

|

Украина |

38,4 |

36 |

32 |

30 |

|

Всего по СНГ |

620,7 |

610,5 |

643,9 |

664,7 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

К 2030 году добыча угля и других видов твердого топлива государствами – участниками СНГ при «консервативном» сценарии развития снизится почти на 6 %. В то время как добыча стабилизируется в России на уровне 175 млн тонн н.э., а в Украине на уровне 30 млн тонн н.э., в Казахстане добыча угля сократится в 1,6 раза (табл. 34). Основная причина сокращения объемов добычи состоит в сложностях поставок угля на рынки стран дальнего зарубежья.

Таблица 34

Прогноз добычи твердого топлива (энергетических углей)

в государствах – участниках СНГ

(млн тонн н.э.)

|

Государства – |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0 |

0 |

0 |

0 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

0 |

0 |

0 |

0 |

|

Казахстан |

55,3 |

43 |

38 |

35 |

|

Кыргызстан |

0,1 |

0,4 |

0,4 |

0,5 |

|

Молдова |

0 |

0 |

0 |

0 |

|

Россия |

170,9 |

175 |

175 |

175 |

|

Таджикистан |

0,1 |

0,6 |

0,7 |

0,7 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

1,4 |

2,2 |

2,3 |

2,4 |

|

Украина |

31,5 |

30 |

30 |

30 |

|

Всего по СНГ |

259,3 |

251,2 |

246,4 |

243,6 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

Динамика потребления твердого топлива в СНГ будет обусловлена прежде всего стремлением большинства государств рассматривать электроэнергетику на угле как альтернативу электроэнергетике на газовом топливе (кроме Казахстана). Этот подход сформулирован в национальных программах развития энергетики России, Узбекистана и Украины. Суммарная потребность в твердом топливе государств – участников СНГ за рассматриваемый период увеличится незначительно, рост составит около 6 % (табл. 35).

Таблица 35

Прогноз потребления твердого топлива (энергетических

углей)

в государствах – участниках СНГ

(млн тонн н.э.)

|

Государства – |

2014 г. |

2020 г. |

2025 г. |

2030 г. |

|

Азербайджан |

0 |

0 |

0 |

0 |

|

Армения |

0 |

0 |

0 |

0 |

|

Беларусь |

0 |

0 |

0 |

0 |

|

Казахстан |

34,5 |

35,1 |

32 |

30 |

|

Кыргызстан |

0,1 |

0,4 |

0,4 |

0,5 |

|

Молдова |

0,154 |

0,15 |

0,14 |

0,13 |

|

Россия |

85,2 |

88,7 |

93,2 |

98,4 |

|

Таджикистан |

0,1 |

0,6 |

0,7 |

0,7 |

|

Туркменистан |

0 |

0 |

0 |

0 |

|

Узбекистан |

1,4 |

2,2 |

2,3 |

2,4 |

|

Украина |

31,5 |

30 |

30 |

30 |

|

Всего по СНГ |

154 |

157,2 |

158,7 |

162,1 |

Источник: данные государств – участников СНГ, расчеты ИНЭИ РАН.

V. Сценарии развития

энергетики

для государств – участников СНГ

Азербайджан

В обоих рассмотренных сценариях Азербайджан остается одним из крупнейших производителей ПЭР среди государств – участников СНГ и их нетто-экспортером. В конце прогнозного периода производство ПЭР в Азербайджане по «целевому» сценарию превышает уровень, достигаемый в «консервативном» сценарии, примерно на 6 %. Разница достигается за счет более высоких уровней производства нефти и газа и их последующего экспорта. Особенностью «целевого» сценария для Азербайджана является относительно высокий уровень добычи нефти, что объясняется заложенным в этом сценарии допущением о росте иностранных инвестиций в нефтяную отрасль республики. В энергетическом балансе республики при «целевом» сценарии доля углеводородного топлива ниже, чем при «консервативном», за счет более интенсивного использования возобновляемых энергоресурсов.

Армения

При обоих сценариях в структуре производства электроэнергии Армения увеличит долю АЭС и ВИЭ и уменьшит долю тепловых электростанций, обеспечив при этом экспортный потенциал по электроэнергии. Обращают на себя внимание устойчивые темпы снижения энергоемкости ВВП республики, что связано с успешной реализацией программ повышения энергоэффективности. Тем не менее потребление природного газа в республике увеличится вследствие льготных цен на российский газ.

Развитие атомной энергетики и регионального сотрудничества, стимулирование использования экономически обоснованного потенциала ВИЭ и повышение энергоэффективности являются приоритетными вопросами развития энергетики Армении.

Беларусь

Объемы производства ПЭР в Беларуси при обоих сценариях остаются практически постоянными в связи с отсутствием значительных собственных запасов энергоресурсов и запланированным доведением их производства до максимальной, с точки зрения экономической целесообразности, величины.

Стратегической целью в области энергосбережения является снижение энергоемкости ВВП. Повышение коэффициентов полезного использования энергоносителей будет обеспечено в первую очередь за счет внедрения новых энергоэффективных технологий во всех отраслях экономики и отдельных технологических процессах, прежде всего, в электро- и теплоэнергетике.